「資金繰り」は経営者が抱える悩みの1つですが、どのような選択肢があるのか、図解で解説します。

目次

資金調達3つの方法

- 現金化できる「資産」を売る

- 新規融資等「負債」を増やす

- 増資等「純資産」を増やす

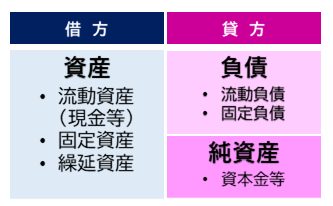

貸借対照表を用いて解説します。

貸借対照表(バランスシート)とは決算日における経営状況を示します。

貸借対照表の左側を借方、右側を貸方で表現し、常に資産=負債+純資産で左右均衡するためバランスシートとも呼ばれます。

現金は流動資産の一部で、資金繰り表を用いて現金の過不足を管理します。

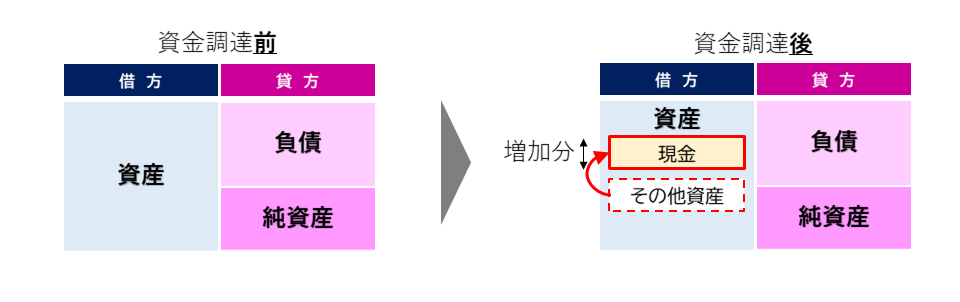

「資産」を売って資金調達する

自社保有の「資産」を売買し現金化します。

取引の結果、「現金」は増加しますが「その他資産」は減少します。資産の内訳だけが変わるイメージです。

現金化できる資産の例

- 有価証券:上場株は株式市場で売却。未上場株は買い手を探す必要有。

- 売掛債権:ファクタリング業者に売却。

- 製品/原材料:同業他社、中古品業者、ECサイト、オークションサイトで売却。

- 土地/建物:不動産売買業者、不動産ECサイトで売却。

- 機械設備:中古設備売買業者、ECサイトで売却。

- 自動車:中古車ディーラー、中古車サイトで売却。

- 権利(営業権、商標権、特許権):同業他社等、買い手を探す必要有。

メリット

- 買い手がいれば、すぐに売却・現金化が可能

- 資産の維持メンテナンスコストを削減可能(例、税金・管理費・修繕費・保険料等)

- 経営指標を改善(例、総資産利益率・自己資本率・総資産回転率等)

デメリット

- 通常業務で使用する資産売却は、新たなコストが発生

- 希望金額で売却できない可能性有

- 売却までに時間がかかる可能性有

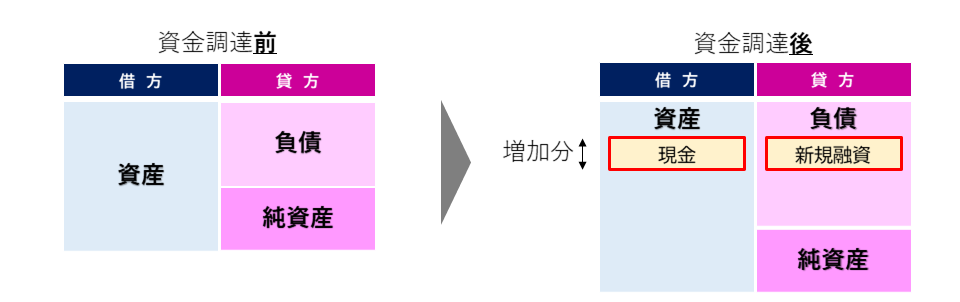

「負債」を増やして資金調達する

経営者の方が資金調達の手段としてまず思い浮かべるのは「融資」や「ビジネスローン」ではないでしょうか。社債発行や不動産・動産担保ローン等の手段もありますが、ここでは融資に絞ってご説明します。

融資とは「銀行や信用金庫等の金融機関からの借入」です。借入による資金調達を行うと貸借対照表の資産と負債が増加します。

金融機関の審査を通るためには、事業がきちんと回っていくことや、借りた資金を滞りなく返済できる事を証明しなければなりません。融資の申込みにあたり、重要なポイントを2つご紹介します。

①「資金用途」と「事業計画」の説明が必須

「資金使途」は、設備投資なのか、人件費や家賃等の運転資金なのか、創業諸費用なのか、それぞれの内訳を明確にする必要があります。

「事業計画」は、資金が確実に返済されるか確認するために必要なものです。基本的には保守的に見積り、余裕を持った資金の調達・運用計画を立てる事が大切です。

②困ってからでは絶対に遅い!

資金繰りが厳しい状況で金融機関に融資を申請するとどうなるでしょうか?金融機関は、回収できる可能性が低いと判断し、審査に通る確度は低くなります。

たとえ会社が黒字でも「お金が足りなくなるから貸してくれ」といった漠然とした理由では、金融機関はお金を貸してくれません。

病気になる前の定期健診と同様に、早めの借入が経営を健全にします。

メリット

- 金融機関は経営には介入しないので、経営方針や目的等に関する自由度を維持できる

- 日本政策金融公庫等の公的機関を使えば低い金利(約1ー3%前後)で資金調達が可能

- 融資を受けて数年間安定した経営を行えれば、信用度が上がり、銀行等から低金利で融資を受けられる。

デメリット

- 審査が厳しい

- 融資実行までに時間がかかる(約1~2ヶ月が目安)

- 返済を滞納すると信用情報に傷が付く

- 返済で経営が圧迫される場合がある(万が一の手段としてリスケという借入条件変更の手段はある)

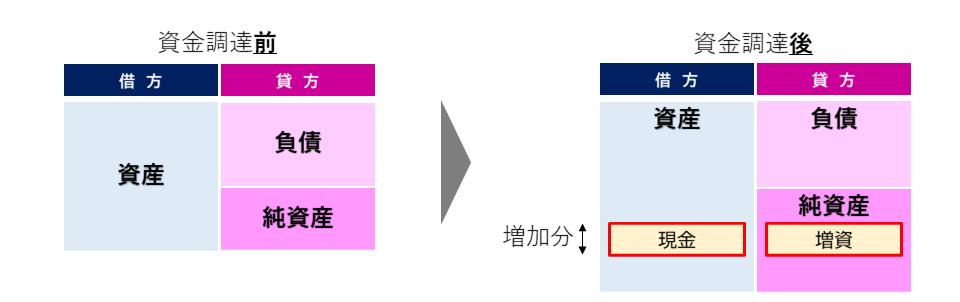

「純資産」を増やして資金調達する

既存株主・ベンチャーキャピタル・エンジェル投資家等に株を割り当てる増資により資金調達する事ができます。

増資を行えば貸借対照表の純資産と資産が増加します。

投資してもらうためには、投資家に会社の成長性や株価が将来上昇する事を説明して納得してもらう必要があります。

メリット

- 借入と違って返済の義務がなく、利息の支払いもない

- 株主を増加させることにより資本が増えることから、財務体質を強化できる

- 引受人の協力を得やすい

デメリット

- 既存株主にとっては新株として発行株式が増えた分、一株の価値が薄まるので、既存株主への説明、理解を得る必要がある

- 経営に口出しをされ、会社の支配権や配当方針に影響が出る可能性がある

まとめ

資金調達には、銀行融資やビジネスローンだけではなく、様々な方法があります。資金繰りを見える化し、会社の財務状況や経営計画に応じて、会社にあった資金調達を行ってください。