はじめに

「ファクタリングマッチ」は「中小企業の資金繰り改善に寄与する」ことを目的としています。

中小企業経営者や個人事業主に寄り添えるサイトでありたいと願い、資金繰りの選択肢の1つである「ファクタリング」について、丁寧に解説致します。

- 緊急時に資金調達できるファクタリングの基礎知識

- ファクタリングのメリットとデメリット

- ファクタリングの利用手順

- ファクタリング注意すべき点

目次

なぜこの記事を書くのか

その理由は「知識の共有により読者の役に立ちたいから」です。

中小企業や個人事業主にとって重要な経営課題の1つは資金繰りです。資金繰り改善としては、融資や増資、補助金の活用だけでなく、回収サイトの短縮・支払いサイトの延期等、様々な選択肢がありますが、どれも準備や交渉に時間がかかり平時から計画的に行動する必要があります。

しかし実際のビジネスにおいて、いつも計画通りに進むとは限りません。取引先の倒産や案件の失注により在庫を抱え、突然資金不足に陥ることがあります。最悪の場合、たとえ会社は黒字でも、資金不足で倒産します。

東京商工リサーチによると、2020年の倒産件数は7,773件、その内、赤字倒産の割合が53.2%だったのに対し、黒字倒産は46.8%でした(参照元:2020年「倒産企業の財務データ分析」調査)。

つまり2020年は約3,600件が黒字倒産だったことになります。

ファクタリングは、資金不足に陥った場合、有力な選択肢の1つになり得ますが、残念ながら日本での認知度は1割程度と言われるくらい非常に低く、ほとんど知られていません。

一方、最近はファクタリング会社やアフィリエイターによる広告を度々目にするようになってきました。認知度の向上には寄与していますが、偏った情報も散見され、事業者側からの発信を鵜呑みにすると危険だと感じることがあります。

また、ファクタリング会社の中には、残念ながら悪徳業者や違法業者が存在することは事実です。正しい知識を持たず、契約書を確認しないままサインすると、ヤミ金と取引する危険性があります。ただ、むやみに恐れる必要はなく、この記事で紹介する確認点を抑えていれば問題なく回避できるリスクです。

ファクタリングが正しく理解され、利用者が増加し、ファクタリング業界が健全に発展すれば、日本経済にとってもプラスです。日本の未来のために「ファクタリングマッチ」は中小企業・個人事業主を応援します!

ファクタリングの基礎

ファクタリングとは?

中小企業経営者・個人事業主にとって、資金繰りは重要な経営課題です。入金と出金管理がいつも予定どおり融資で資金調達できればいいですが、容易ではありません。とはいえ倒産させないために、なんとしてでも資金を用意しなければなりません。

そんな時に「ファクタリング」は選択肢の1つとなるでしょう。

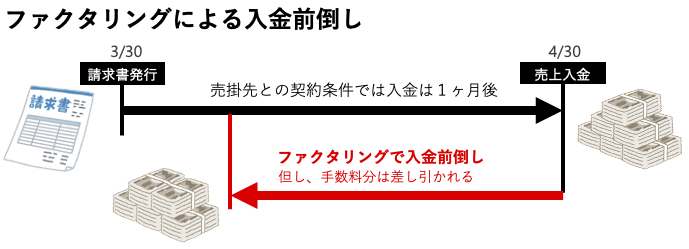

ファクタリングとは、入金前の売掛金(請求書等)を、ファクタリング会社が手数料を差し引いて買取り、入金日より早く現金化できる金融サービスです。ファクタリングという言い方以外に「請求書買取」や「先払いサービス」という言い方もありますが、どれも同じサービスを指します。

例えば、商品やサービスを納入してから、翌月末に入金される予定の売掛金があったとして、それを早く回収する方法と考えれば分かりやすいと思います。

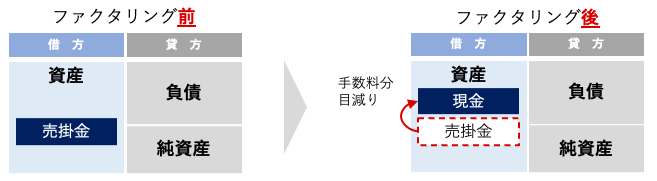

会計的に言えば、借方に計上されている売掛金を、手数料分目減りして現金に変えるイメージです。

やっていることは、車や土地を売って現金にすることと本質的には変わりません。違いは、売掛金という目に見えない資産を対象にしている点です。

ファクタリングの市場規模

ファクタリングの概要はご理解頂けましたか?「ふーん、で、どれくらい使われてるの?」という質問がありそうなので、簡単に市場規模をまとめました。興味無い方は読み飛ばしてください。

ファクタリングの国際機関FCI(https://fci.nl/)は2022年4月、ファクタリングの世界市場に関する報告書を発表しました。これによると、2021年度の世界市場は約3.1兆ユーロ、日本円で約430兆円(1ユーロ=140円換算)でした。

参考までに、自動車(完成車)の世界市場は、2020年で2.7兆ドル(調査会社IBIS調べ)、日本円で約350兆円(1ドル=130円換算)なので、ファクタリングの世界市場規模がいかに巨大かお分かりになるでしょう。

この内、2021年度の日本市場は0.06兆ユーロ、日本円で8兆円程度(1ユーロ=140円換算)しかありません。GDP世界3位の経済大国にも関わらず、非常に小さいです。これは、銀行融資が主流、決済は手形が主流だった事などが影響したと考えております。

日本市場のトレンドとしては、フィンテック企業等による新規参入により業界が活性化し、小さいながらも2017年度以降着実に成長しています。今後も、利便性の高いサービスが出る事が予想され、更なる市場拡大が期待されています。

ファクタリングと融資の比較

ファクタリングの概要をご理解頂いたうえで、融資との比較を以下の表で説明します。

| 融資 | ファクタリング | |

|---|---|---|

| サービス提供者 | 貸金業登録業者のみ | 誰でも提供可能 |

| 手数料・金利 相場 | 安い(規制有) 10万円未満:年20%まで 10〜100万円未満:年18%まで 100万円以上:年15%まで | 高い(規制無) 1~20% |

| 審査期間 | 長い | 短い |

| 担保・保証人 | 必要な場合が多い | 不要 |

| 返済方法 | 1回払い 分割払い リボ払い | 期日一括払い |

融資は法的に規制されていますが、ファクタリングは良くも悪くも規制がありません。従って、ファクタリング利用者に相応の注意が求められると言えます。

審査期間

一般的に申込みから資金調達まで、融資では新規の場合、約1〜1.5ヶ月くらいかかりますが、ファクタリングでは最短即日で資金調達が可能です。

手数料・金利

ファクタリングは金利ではなく手数料になります。

例えば、ファクタリングを活用し、手数料10%で1ヶ月早く現金化した場合を想定します。月利換算は10%、年利換算は10%x12=120%相当となる計算です。

融資で120%はあり得ないですが、ファクタリングは融資ではなく売掛金の売買なので、利息制限法は適用されず違法とはなりません。

ファクタリングの活用が向く・向かないケース

融資との比較から、ファクタリングは素早く資金調達できるが手数料が高い資金調達手段ということが分かりました。この特徴から、ファクタリングは、資金繰りが厳しい時、且つ期限までに支払う必要がある費用に限定して利用することをおすすめ致します。

具体的に、ファクタリングの活用に向くケース(良い例)と向かないケース(悪い例)を例示します。

- 社員への給与

- 融資の返済

- 税金・社会保険料の支払い

- 手形の支払い

- 設備投資

- 事務所移転費

良い例で示した事例は、支払いが遅れると事業運営に不利益が生じます。交渉可能な場合もありますが、基本的には支払い期限を守った方がよいでしょう。

一方、悪い例で示した事例のように、今すぐ必要ではないキャッシュアウトは、できるだけ後回しにして、目先の資金は確保することをおすすめ致します。

ファクタリングで譲渡できる売掛金の種類

ファクタリングで譲渡できる売掛金は、基本的には「確定債権」のみです。「注文書ファクタリング」等の名称で「仕掛債権」や「将来債権」を譲渡することができるサービスもありますが、審査が厳しく手数料は高い傾向にあります。

| 債権の種類 | 可否 | 説明 |

|---|---|---|

| 確定債権 | 可 | 売掛先に商品・サービスの提供が完了しており、入金額や入金日が確定している売掛金(売掛債権)のことです。 一旦は入金額などが決まっていても、商品に不備が見つかり改修が必要になった場合などには確定債権にはなりません。 |

| 仕掛債権 | 一部可 | 商品・サービスの受注はあったものの、まだ提供が完了していない時点の債権を指します。 見積書などで入金額に対する言及があったとしても、サービスの提供が完了するまでは、実際の入金額が決定しない場合などは仕掛債権となります。 |

| 将来債権 | 一部可 | 継続的な取引で将来も定期的に発生する債権です。 例えば、1年間毎月30万円分の商品を提供する契約がある場合、商品の提供や入金日が決まっていなくても契約書で確認できれば、おおよそ確定することができ、将来債権とみなすことができます。 |

| 給与債権 | 不可 | 従業員が持つ債権のことで、会社と雇用契約を結んだ従業員が得る予定の給与を債権と捉えたものです。給与ファクタリングは、貸金業登録事業者でなければサービス提供することができません。 |

| 不良債権 | 不可 | 売掛先企業が倒産してしまった場合などに、確定債権が回収不可能になると不良債権になります。 |

ファクタリングの種類

ファクタリングは以下の5種類があります。

- 2者間ファクタリング

- 3者間ファクタリング(含む診療報酬ファクタリング)

- 保証ファクタリング

- リバースファクタリング

- 国際ファクタリング

ファクタリングの種類について、詳しい解説はこちら!

記事:ファクタリングの種類は?

2者間と3者間の比較

ここでは、主に利用される2者間と3者間に絞ってご説明します。

2者間ファクタリングとは、「利用者」と「ファクタリング会社」の2者間で行うファクタリングのことで、利用者の売掛金をファクタリング会社に譲渡します。

3者間ファクタリングとは、「利用者」「ファクタリング会社」「売掛先」の3者間で行うファクタリングのことで、売掛先に通知をして利用者の売掛金をファクタリング会社に譲渡します。

| 2者間 | 3者間 | |

|---|---|---|

| 契約者 | 利用者 ファクタリング会社 | 利用者 ファクタリング会社 売掛先 |

| 売掛先への通知 | 不要 | 要 |

| 手数料 | 高め 相場 5%〜20% | 低め 相場 1%〜10% |

| 入金スピード | 早い | 遅い |

| お勧めのケース | 取引先には知られたくない スピード優先 | 売掛先とは長年の取引で強い信頼関係がある とにかく手数料を安く抑えたい |

2者間は売掛先に通知せずに債権譲渡を行うのでスピードが早いですが、3者間よりも信用が劣るため手数料は割高となります。

世間的にファクタリングについて正しく理解されていないこともあり、売掛先にファクタリングの利用を知られると「資金繰りに悩んでいる=経営状況が悪い」という信用不安の懸念を持たれるリスクがあります。その結果、取引量を減らされたり最悪な場合は取引を中止さされる可能性があるため、利用者の多くは2者間を選択しています。

詳しい解説はこちら!

記事:2者間ファクタリングとは

記事;3者間ファクタリングとは

ファクタリングのメリット

入金期日前に売掛金を現金化できる

ファクタリングの大きなメリットは、期日前に売掛金を現金化できることです。通常の融資は審査にある程度の期間を要し、資金を調達するまでに1〜1.5ヵ月かかる事が一般的なので、急に資金が必要になった場合には、融資では対応が難しいケースもあります。

ファクタリングは審査が短期間で済む傾向があり、融資よりも早く換金化が可能です。

売掛先に通知する必要がない(2者間ファクタリングの場合)

売掛先(取引先)にファクタリングの利用を知られてしまうと、「資金繰りが厳しいのではないか」と懸念され、今後の取引に影響が出る可能性があります。

そのような心配をする場合は、2者間ファクタリングを活用しましょう。2者間ファクタリングでは、売掛先に通知する必要がなく、利用者とファクタリング事業者のみで契約と取引を完結する事が可能です。

融資よりも審査が柔軟

融資よりも審査が柔軟であることもファクタリングのメリットです。ファクタリングは売掛金を買い取ることなので、審査の内容も融資の場合とは異なります。審査での主なチェック項目は「売掛先の信頼性」「利用者の信頼性」「売掛金の信頼性」です。

融資より柔軟といえども審査はしっかり行われるので、油断せず的確でスピーディに回答することが大切です。

赤字決算・債務超過・税金滞納でも申し込み可能

赤字決算・債務超過の場合

ファクタリングの審査では、売掛先の信用力が重視されるため、利用者が赤字決算の場合や債務超過の場合でも利用できます。

但し、あまりに利用者の財務状況が悪い場合は信用力が低いとして審査に通らない場合があります。2者間ファクタリングの場合、利用者が売掛先から回収しファクタリング会社に支払うはずの資金を、別の用途に使い込まれるリスクがあるからです。

税金滞納の場合

税金滞納の場合、一部のファクタリングサービスは取引不可と規定されていますが、多くは取引可となっています。

但し、取引可のサービスであっても、滞納している税金に対して分納などの手続きをしていない場合、審査に通らない場合があります。税務署による売掛債権の差し押さえリスクがあるからです。

保証人や担保が不要

ファクタリングは融資ではなく売掛金の売買なので、保証人や担保の設定は不要です。

理由は、ファクタリングは売掛金の売買なので、売掛金譲渡後に売掛先が倒産したとしても、売掛金がファクタリング会社のものになる以上、売掛債権の回収リスクはファクタリング会社へ移るからです。

買戻請求権や償還請求権が契約内容に含まれる場合は、「ファクタリング(債権の譲渡)ではなく、売掛金を担保とした貸付(融資)」と判断されます。

そのため、貸金業登録をしていないファクタリング会社がこうした貸付を行うと、違法となります。

ファクタリングのデメリット

審査落ちのリスクがある

銀行融資などと同様、審査に通らなければ、申し込んでも利用することができません。

ファクタリングの審査はハードルが低めであるものの、たとえば売掛先の信用力が低いと判断されたときや、あまりにも利用者の信用力が悪化しているときには、未回収リスクが高いと判断され審査で断られてしまいます。

もしも買い取った売掛金が回収できなかったとき、その損失はファクタリング会社が負わなければならないため、必ず利用できるわけではないと理解しておく必要があります。

手数料が高い

ファクタリングの大きなデメリットは手数料が高いことです。

融資の場合、利息制限法により以下の要領で金利が制限されています。

利息制限法で規定される借入金額別の年利

- 10万円未満の場合は上限年20%

- 10万円以上〜100万円未満の場合は上限年18%

- 100万円以上の場合は上限年15%

ファクタリングの場合、規制はなく、手数料は当事者間の交渉により決まります。例えば、手数料10%で1ヶ月早く現金化した場合の月利換算は10%、年利換算は10%x12=120%相当となる計算です。融資で120%はあり得ないですが、ファクタリングは融資ではなく売掛金の売買なので、利息制限法は適用されず違法とはなりません。

ファクタリング手数料の相場は以下の通りです。支払い期間や売掛先の信用力等によって変動します。

ファクタリング手数料の相場

- 2者間ファクタリング:5%〜20%

- 3者間ファクタリング:1%〜10%

融資と比べるとかなり高いコストになるので、複数のサービスで条件比較し、最も有利な条件で契約するようにしましょう。

調達額が売掛金額に依存する

ファクタリングは売掛金を現金化する方法のため、売掛金額に掛け目を掛けた金額から手数料を差し引いた金額までしか資金を調達できません。

もっと多く資金を調達したいときには、複数の売掛金をファクタリングの対象とする等、検討する必要があります。

記事:契約金額の決まり方

売掛先に利用を知られる場合がある・債権譲渡登記を求められる場合がある

3者間ファクタリングを利用するには売掛先に通知をする必要があるため、確実にファクタリングの利用を知られることになります。

2者間ファクタリングの場合、売掛先に通知をする必要がないので、基本的には売掛先に知られることはありません。

しかし、目に見えない売掛債権という資産の譲渡を受けたことを証明するため、ファクタリング会社から「債権譲渡登記」を求められることがあります。

債権譲渡登記のデメリットとしては、売掛先企業に知られてしまう可能性がゼロではない点や、登記費用がかかる点が挙げられます。

不動産登記や商業登記の情報などは、法務局で手数料を払い申請すれば誰でも閲覧することができます。同様に債権譲渡登記の情報も誰でも閲覧できるため、もし売掛先が自社の売掛債権の情報を確認しようとした場合、譲渡された事実を知られる可能性があります。

ただ、実際には自社の売掛債権が譲渡されているか確認することはほとんどないと考えられますので、このリスクは比較的低いといえますが、ゼロではないと理解しておくべきでしょう。

どうしても取引先に知られたくないという場合には、債権譲渡登記不要のサービスに申し込む必要があります。

分割払いができない

2者間ファクタリングでは、売掛先から利用者に売掛金が支払われるので、利用者はファクタリング会社へ買取対象額をすぐに支払う必要があります。

ファクタリングは売掛金の売買であるため、融資のような分割返済はできません。もし、分割を認めてしまえば分割払いの期間に金利が生じてしまいますが、ファクタリングは貸金業でない以上、金利を徴収することができないためです。

分割払いを認める会社は、貸金業登録業者でなければ違法業者ですのでご注意ください。

違法業者や悪徳業者が存在する

残念ながら、「ファクタリングを装って融資を行う違法業者(偽装ファクタリング)や「手数料が著しく高いなどの悪徳業者」が存在することは事実です。

違法業者は、ファクタリングと偽った融資、違法な給与ファクタリング、債権回収リスクを利用者に負わせるなどの手口があります。

悪徳業者は、ファクタリング手数料が相場より著しく高い、契約書がない、見積内容と契約内容が違う、入金が遅延する、または入金されない等の事例があります。

このような違法業者や悪徳業者に騙されないよう、詳しくはこちらの記事へ!

ファクタリング利用の流れ

ファクタリングを利用する際、2者間と3者間で手続きの流れが違います。詳しい手続きは以下の記事で解説しています!

ファクタリング利用時のよくある質問

ファクタリングサービスを利用する際のよくある不明点をご紹介します。

取引先(売掛先)にファクタリングの利用を知られる?

3者間ファクタリングは譲渡された旨を通知するので、必ず知られてしまいます。

2者間ファクタリングでは売掛先に通知しないので、基本的には知られることは無いでしょう。しかし、債権譲渡登記をすると売掛先が知ってしまうリスクはあります。

売掛金の一部を売却することはできる?

可能です。

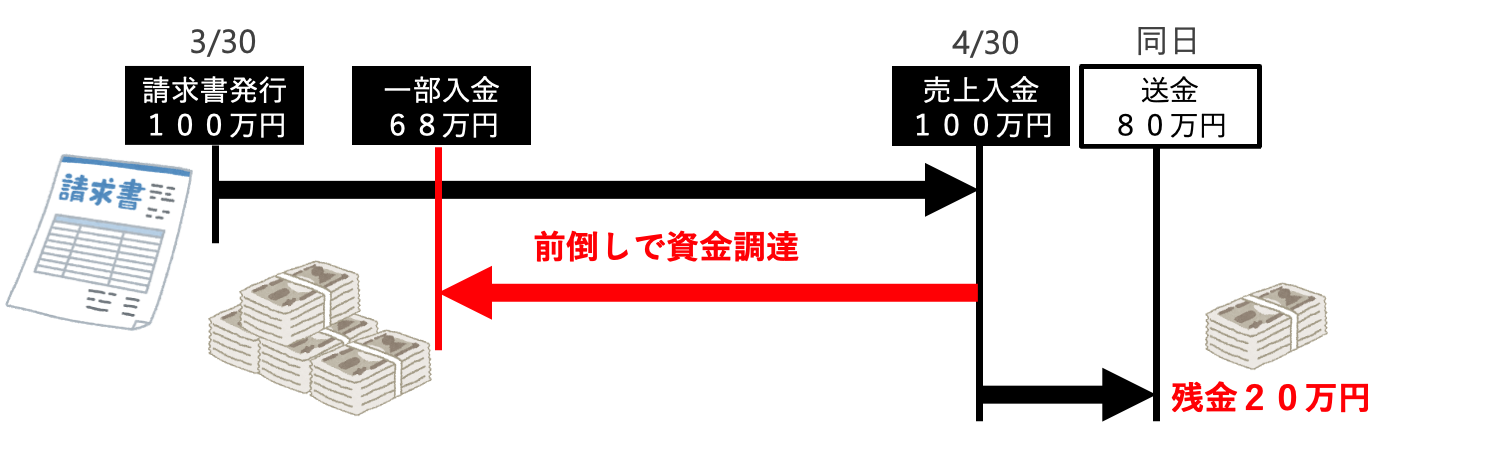

例えば100万円の売掛金(3/30請求日、4/30入金日)がある場合、その内80万円を買取対象として売却するということは可能です。手数料が12万円だとすると、68万円(=80 – 12)が前倒しで入金されます。

4/30に売掛先から100万円が入金されれば、同日にファクタリング会社に80万円送金し、残り20万円はそのまま自社の取り分となります。

どんなファクタリングサービスがあるの?

ファクタリングの普及に伴い、以下のような様々なニーズに応えるファクタリングサービスが提供されています。ファクタリング会社ごとに違いますので、詳細確認が必要です。

- オンライン

- 即日

- 手数料固定

- 債権譲渡登記不要

- 土日祝対応

- 注文書

- 電子債権

申し込む際の必要書類は?

必要書類はファクタリングサービスによって違いますが、一般的に要求される書類はこちらの記事をご確認ください。

審査をクリアするためには何が必要なのか?

ファクタリング会社に信頼してもらうために、スピーディに確実に回答するようにしましょう。

契約で確認すべきポイントは何か?

契約時に確認するポイントはこちらの記事をご確認ください。

- 契約書のタイトル

- 債権譲渡通知の有無

- 債権譲渡登記の有無

- 償還請求権の有無

- 手数料

- 担保設定の有無

- 報告義務

- 損害賠償・違約金

- 契約の解除

- 契約期間と解約方法

参照:売掛債権譲渡契約書

ファクタリングで分割返済はできるか?

ファクタリングは、売掛金の売買であって融資や借入ではないため、基本的には売掛金の全額を一括で支払うことが求められます。

分割払いは、法的に融資行為と同じと見なされ、貸金業法に基づく規制に触れる可能性があります。ファクタリング会社が分割払いを提供する場合は、貸金業者としての登録が必要になります。

分割払いに応じるファクタリング業者がいる場合、貸金業登録をしているかどうかを確認する必要があります。

注意すべきファクタリング

次のようなケースでは、貸金業で認められているサービスなので、ファクタリングの売掛債権売買契約では違法となります。

偽装ファクタリング

「偽装ファクタリング」とは、表向きはファクタリングを装いながら、借金の契約を結ばせようとする違法な取引です。

売掛債権を買い取るとみせかけて、実際には「債権譲渡契約(売買契約)」ではなく「金銭消費貸借契約」の契約書を交わそうとします。

また、契約書が「買戻請求権」や「召喚請求権」がある契約となっているにも関わらず、貸金業登録していない業者が契約締結に至ろうとするケースもありますが、相手はヤミ金融業者のため契約してはいけません。

給与ファクタリング

ファクタリングの名を騙った貸金業の「給与ファクタリング」は、すでに摘発され淘汰されていますが、一応知っておきたいという方は次の記事をご確認ください。