3者間ファクタリングとは、売掛先に通知をしたうえで、利用者の売掛金をファクタリング会社に売却(債権譲渡)する金融取引のことです。「利用者」「ファクタリング会社」「売掛先」の3者間で行う取引なので、3者間ファクタリングと言います。

緊急時の資金繰りに有効なファクタリングですが、3者間ファクタリングがどんなサービスか分からない方が多いと思います。

そこでこの記事では、3者間ファクタリングについて分かりやすく図解で解説します。

読み終えて頂ければ、3者間ファクタリングで抑えるべきポイントを理解でき、トラブル無く売掛金を売却することが可能になるので、是非参考にして下さい。

目次

3者間ファクタリングの基礎

そもそもファクタリングとは?

ファクタリングの概要をご存知の方は、「3者間ファクタリングとは」に進んでください。

中小企業経営者・個人事業主にとって、資金繰りは入金や出金のタイミングに大きく左右されます。例えば、取引先からの入金が遅れたり、大口の支払いが重なると現金が不足し、支払いに間に合わなくなったりする場合があります。

そんな時に「ファクタリング」は選択肢の1つとなるでしょう。

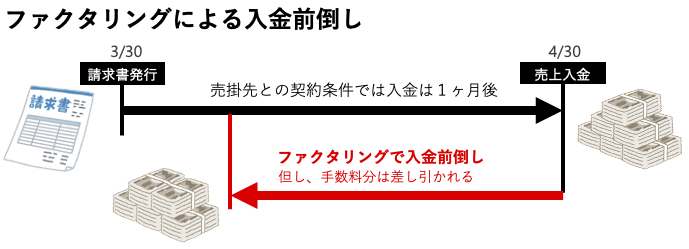

ファクタリングとは、入金前の売掛金(請求書等)を、ファクタリング会社が手数料を差し引いて買取り、入金日より早く現金化できる金融サービスです。ファクタリングという言い方以外に「請求書買取」や「先払いサービス」という言い方もありますが、どれも同じサービスを指します。

例えば、商品やサービスを納入してから、翌月末に入金される予定の売掛金があったとして、それを早く回収する方法と考えれば分かりやすいと思います。

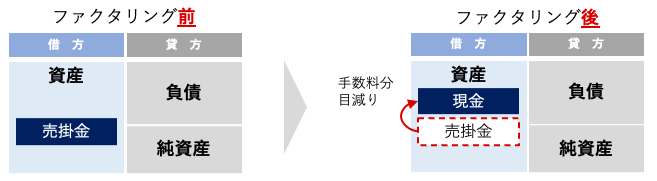

会計的に言えば、借方に計上されている売掛金を、手数料分目減りして現金に変えるイメージです。

やっていることは、車や土地を売って現金にすることと本質的には変わりません。違いは、売掛金という目に見えない資産を対象にしている点です。

3者間ファクタリングとは

3者間ファクタリングとは、売掛先に通知をしたうえで、利用者がファクタリング会社に売掛金を譲渡する金融取引のことです。

3者間ファクタリングは、売掛先が手続きに加わることで貸し倒れのリスクが低くなり、手数料が安くなる傾向にあるので、少しでも手数料を安くしたい人におすすめです。

ただし売掛先の理解が得られず余計な信用不安を与えた場合、継続的な取引に影響が出る可能性があります。また、手続きに時間がかかるので、すぐに現金化したい人は注意しましょう。

3者間ファクタリングの仕組み

- 利用者は売掛債権(売掛金)をファクタリング会社に譲渡

- ファクタリング会社は売掛金から手数料を差し引いた金額を利用者に支払い

- 売掛先は請求金額をファクタリング会社に支払い

2者間ファクタリングと3者間ファクタリングの比較

「2者間ファクタリング」と「3者間ファクタリング」の主な違いは以下の通りです。

| 2者間 | 3者間 | |

|---|---|---|

| 契約者 | 利用者 ファクタリング会社 | 利用者 ファクタリング会社 売掛先 |

| 売掛先への通知 | 不要 | 要 |

| 手数料 | 高め 相場 5%〜20% | 低め 相場 1%〜10% |

| 入金スピード | 早い | 遅い |

| お勧めのケース | 取引先には知られたくない スピード優先 | 売掛先とは長年の取引で強い信頼関係がある とにかく手数料を安く抑えたい |

3者間ファクタリングのメリット

入金期日前に売掛金を現金化できる

ファクタリングの大きなメリットは、期日前に売掛金を現金化できることです。通常の融資は審査にある程度の期間を要し、資金を調達するまでに1〜1.5ヵ月かかる事が一般的なので、急に資金が必要になった場合には、融資では対応が難しいケースもあります。

ファクタリングは審査が短期間で済む傾向があり、融資よりも早く換金化が可能です。

融資よりも審査が柔軟

融資よりも審査が柔軟であることもファクタリングのメリットです。ファクタリングは売掛金を買い取ることなので、審査の内容も融資の場合とは異なります。審査での主なチェック項目は「売掛先の信頼性」「利用者の信頼性」「売掛金の信頼性」です。

融資より柔軟といえども審査はしっかり行われるので、油断せず的確でスピーディに回答することが大切です。

赤字決算・債務超過・税金滞納でも申し込み可能

赤字決算・債務超過の場合

ファクタリングの審査では、売掛先の信用力が重視されるため、利用者が赤字決算の場合や債務超過の場合でも利用できます。

但し、あまりに利用者の財務状況が悪い場合は信用力が低いとして審査に通らない場合があります。理由としては、2者間ファクタリングの場合、利用者が売掛先から回収しファクタリング会社に支払うはずの資金を、別の用途に使い込まれるリスクがあるからです。

税金滞納の場合

税金滞納の場合、一部のファクタリングサービスは取引不可と規定されていますが、多くは取引可となっています。

但し、取引可のサービスであっても、滞納している税金に対して分納などの手続きをしていない場合、審査に通らない場合があります。理由は、税務署による売掛債権の差し押さえリスクがあるからです。

保証人や担保が不要

ファクタリングは融資ではなく売掛金の売買なので、保証人や担保の設定は不要です。

理由は、ファクタリングは売掛金の売買なので、売掛金譲渡後に売掛先が倒産したとしても、売掛金がファクタリング会社のものになる以上、売掛債権の回収リスクはファクタリング会社へ移るからです。

買戻請求権や償還請求権が契約内容に含まれる場合は、「ファクタリング(債権の譲渡)ではなく、売掛金を担保とした貸付(融資)」と判断されます。

そのため、貸金業登録をしていないファクタリング会社がこうした貸付を行うと、違法となります。

2者間ファクタリングと比べると手数料が安い

3者間ファクタリングは2者間ファクタリングと比べ、手数料が安いです。

2者間ファクタリングの手数料の相場は5%~20%程度、3者間ファクタリングの手数料の相場は1%〜10%となっています。

ファクタリング会社にとって、売掛金を直接売掛先から回収できるため、未回収リスクが低くなることに起因します。

ファクタリングの手数料について詳しく知りたい方はこちらの記事をどうぞ!

2者間よりも審査を通過しやすい

3者間ファクタリングは2者間ファクタリングよりも審査を通過しやすいです。

売掛先に契約に加わる3者間ファクタリングであれば、ファクタリング会社も安心して取引できることが理由です。

審査のハードルや手数料の高さは未回収リスクの大きさに関係するといえるため、未回収リスクが低くなる3者間ファクタリングでは、審査のハードルも下がり手数料も安く抑えることができます。

3者間ファクタリングを利用する際の注意点

審査落ちのリスクがある

銀行融資などと同様、審査に通らなければ、申し込んでも利用することができません。

3者間ファクタリングの審査は2者間よりも通過しやすいものの、たとえば売掛先の信用力が低いと判断されたときや、あまりにも利用者の信用力が悪化しているときには、未回収リスクが高いと判断され審査で断られてしまいます。

もしも買い取った売掛金が回収できなかったとき、その損失はファクタリング会社が負わなければならないため、必ず利用できるわけではないと理解しておく必要があります。

融資と比べると手数料が高い

ファクタリングの大きなデメリットは手数料が高いことです。

融資の場合、利息制限法により以下の要領で金利が制限されています。

利息制限法で規定される借入金額別の年利

- 10万円未満の場合は上限年20%

- 10万円以上〜100万円未満の場合は上限年18%

- 100万円以上の場合は上限年15%

ファクタリングの場合、規制はなく、手数料は当事者間の交渉により決まります。例えば、手数料5%で1ヶ月早く現金化した場合の月利換算は5%、年利換算は5%x12=60%相当となる計算です。融資で60%はあり得ないですが、ファクタリングは融資ではなく売掛金の売買なので、利息制限法は適用されず違法とはなりません。

ファクタリング手数料の相場は以下の通りです。支払い期間や売掛先の信用力等によって変動します。

ファクタリング手数料の相場

- 2者間ファクタリング:5%〜20%

- 3者間ファクタリング:1%〜10%

3者間ファクタリングは2者間ファクタリングよりも「手数料」が割安に設定されます。

ファクタリング会社にとって、売掛金を直接売掛先から回収できるため、未回収リスクが低くなることに起因します。

ファクタリングの手数料について詳しく知りたい方はこちらの記事をどうぞ!

2者間よりも手数料が安いとはいえ、融資と比べるとかなり高いコストになるので、複数のサービスで条件比較し、最も有利な条件で契約するようにしましょう。

調達額が売掛金額に依存する

ファクタリングは売掛金を現金化する方法のため、売掛金の額面から手数料を差し引いた金額までしか資金を調達できません。

もっと多く資金を調達したいときには、複数の売掛金をファクタリングの対象とする等、検討する必要があります。

売掛先に利用を知られる

3者間ファクタリングでは売掛先に債権譲渡を通知をする必要があるので、利用を知られてしまいます。

売掛先がファクタリングについて正しく理解していなければ、利用者に対して信用不安等の懸念を持ち、売掛先との関係悪化を招く可能性があります。

3者間ファクタリングを利用する場合は慎重に検討し、売掛先に対して丁寧に説明を行うようにしましょう。

現金化まで2者間より時間がかかる

3者間ファクタリングを利用する際、売掛先にはあらかじめ事情説明を行い、理解を求めたいと考える方も多いでしょう。

目安として、2者間ファクタリングは早ければ即日、遅くても3営業日までには完了しますが、3者間ファクタリングでは1~2週間程度が目安です。

3者間ファクタリングの流れ

実際に3者間ファクタリングを利用する際に、どのような手順を踏む必要があるのかをご紹介します。

- サービスの選択

- 事前相談

- 必要書類を付けて申込み

- 審査

- 契約

- 売掛先へ通知

- ファクタリング会社から利用者への支払い

- 売掛先からファクタリング会社に支払い

①サービスの選択

ファクタリングの普及に伴い、以下のような様々なニーズに応えるファクタリングサービスが提供されています。あなたが重視する条件を軸に検討してみましょう。

- オンラインで簡便な手続きに対応

- 最短即日に対応

- 土日に対応

- 個人事業主も利用可能

- 必要書類の少ないファクタリングサービス

- 債権譲渡登記が不要

- 注文書でファクタリング

- ②事前相談

手数料や入金スピードなど、自分のニーズにあったサービスを3〜4つ選んだら、気になるサービスを提供するファクタリング会社に事前相談をしましょう。

複数の売掛金があれば、それぞれ買取に応じてもらえるのか、概算いくらになりそうか等、申込みの前にファクタリング利用の見通しを立てることが可能です。もちろん、途中で断ることもできます。

この事前相談、電話やメールで同時に複数の業者に申込み・相談すると結構大変です。

そこで、当社は利用者の負担軽減のため、オンラインで複数の業者に一括事前相談ができるサービスを提供しています。利用者は全て無料です。

③必要書類を付けて申込み

事前相談で、ある程度目処がたったら、本申込みをしましょう。確実に見積が出る可能性が高い場合は1社でも構いませんが、もし不安な場合は複数社に申し込むことをおすすめします。

相見積りをとることで、サービス間の条件を比較できるだけでなく、審査落ちのリスクを軽減することができます。

各サービスの必要書類や利用条件にも目を通しておくと良いでしょう。サービスによっては「個人事業主のみ利用可能」や「売掛先が法人の請求書のみ利用可能」といった条件を設けていることがあります。

ファクタリングを申し込む際に必要になる書類は、サービスごとに差がありますが、大まかに次のようなものです。

- 請求書(売掛金の証拠書類)

- 入出金される通帳又は全ての通帳(通帳の表紙も必要、直近◯ヶ月分)

- 身分証明書

- 履歴事項全部証明書・・・法務局にて入手

- 決算書(直近◯年度分)、今期試算表

- 売掛金が実在することを示す成因書類(契約書、発注書、納品書等)

- 納税証明書・社保への支払い証明書

- その他(ファクタリング会社独自の申込書等)

すべてが必要になるケースは稀ですが、サービスによってはここに記載していない書類も必要になる場合があります。過不足なく提出できるよう、確認しながら準備をしましょう。

④審査

ファクタリング会社は手数料収入で利益を得ますが、売掛金が回収できなければ、貸倒れとなり損失が発生するため、「審査」によりリスクを抑えます。

ファクタリング会社の審査項目や審査事項は以下の表をご確認ください。

| 審査項目 | 審査事項 |

|---|---|

| 売掛先の信頼性 | ・経営状況は問題ないか? ・借入金や税金の滞納はないか? ・法人か個人か? |

| 利用者の信頼性 | ・経営者は信頼できそうか? ・経営状況や税金の滞納状況はないか? ・法人か個人か? |

| 売掛金の信頼性 | ・不良債権ではないか? ・支払いまでの期間はどの程度か? ・二重譲渡や捏造ではないか? |

ファクタリングは融資に比べると審査は緩いですが、審査はしっかりと実施されます。ファクタリング会社に信頼してもらうために、スピーディに確実に回答するようにしましょう。

⑤契約

審査を無事通過すれば、ファクタリング会社から見積がでます。慎重に検討したうえで、ファクタリング会社を選定します。契約書のタイトルや条件を必ず確認し、必ず1部は自分で保管しましょう。

詳しくはこちら!

参照:売掛債権譲渡契約書

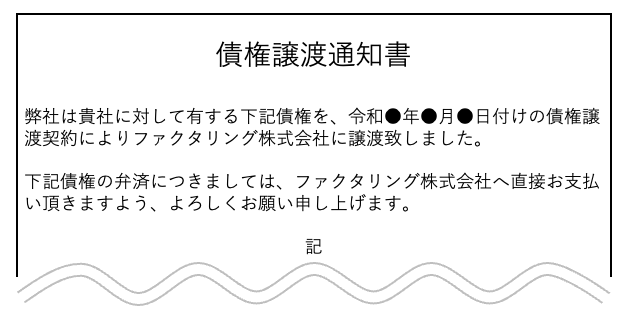

⑥売掛先に通知

ファクタリング会社と契約後、売掛先に次のような債権譲渡通知を送付します。

内容は、「御社から支払われる売掛金の受け取りは、弊社ではなくファクタリング会社に変更になりました。従って、売掛金の支払いは弊社の口座ではなく、ファクタリング会社の口座へ振り込んでください」というものです。

この時、売掛先の同意は法的には不要です。なぜならば、民法 第466条(2017年5月成立・2020年4月施行)において、債権は「当事者が禁止の意思表示をしたとしても、譲渡できる」とされているからです。

つまり、売掛先が債権譲渡禁止したとしても、譲渡可能ということです。

但し、法的には売掛先の承諾が不要とはいえ、信頼関係の維持を考慮すると、承諾を得てファクタリングする方が望ましいと考えます。そういう意味では、売掛先にはファクタリング契約前に口頭で打診をすることも有りえます。

⑦ファクタリング会社から利用者への支払い

契約締結し債権譲渡通知書送付完了後、ファクタリング会社から利用者に現金が振り込まれます。

⑧売掛先からファクタリング会社に支払い

請求書の支払日に、売掛先からファクタリング会社に現金が振り込まれます。利用者は何も関与することはありません。

まとめ

3者間ファクタリングは、「手数料が安い」「審査に通りやすい」などのメリットがありますが、「取引先へ通知される」「入金スピードが遅い」などのデメリットもあります。

2者間ファクタリングと3者間ファクタリングの両方を検討し、よりニーズに合ったファクタリングを利用することをお勧めします。